O edital do concurso Câmara de Botucatu SP está publicado e com as inscrições abertas até 12 de junho de 2022. Com cronograma definido, o concurso Câmara Municipal de Botucatu SP oferta 03 vagas imediatas e oportunidade para preenchimento de cadastro de reserva para cargos de fundamental, médio e superior. A banca responsável pela execução do certame é a CAIPIMES.

Os candidatos interessados poderão fazer a inscrição até 12 de junho de 2022.

As provas estão previstas para acontecer em julho.

Fonte: https://blog.grancursosonline.com.br/concurso-camara-de-botucatu-sp/

A vida em home office permitiu às pessoas saírem dos grandes centros urbanos para viver e trabalhar (de casa) de qualquer lugar, seja uma cidade litorânea ou um pequeno município do interior. Atentos a essa nova realidade, três países vão pagar para as pessoas que quiserem se mudar para o interior. A proposta é que essas migrações movimentem as economias de regiões mais remotas, revitalizando comunidades rurais.

Portugal está oferecendo até 4.800 euros para trabalhadores da União Europeia e outros locais. É um valor que cobre os gastos com o aluguel anual em uma cidade pequena. Em troca, a pessoa precisa concordar em ficar no novo local por ao menos um ano. A Irlanda vai introduzir um o esquema semelhante, e tem a proposta de converter 400 cinemas de áreas rurais em desuso em espaços de coworking com internet de qualidade. Já o estado australiano de Nova Gales do Sul espera atrair negócios para suas áreas rurais reembolsando as empresas com 10 mil dólares australianos por funcionário. A ideia é que esse dinheiro ajude com custos de mudança.

Segundo o Fórum Econômico Mundial (WEF, na sigla em inglês), atualmente, 55% das pessoas vivem em áreas urbanas e esse número pode chegar a 70% em 2050. Para Adam Ozimek, economista trabalhista da plataforma freelancer Upwork, a próxima fase do trabalho remoto irá transformar as economias à medida que mais empresas revisam suas políticas para acomodar funcionários que mudaram permanentemente para trabalhar remotamente. São pessoas que, durante a pandemia, se mudaram para lugares que sempre quiseram morar, mas não podiam antes por conta do trabalho. Em entrevista ao WEF, Ozimek comentou que a maioria das mudanças que viu foram movimentos de distância relativamente próximos. “Mas eu realmente acho que isso é apenas a ponta do iceberg”, disse ele. Ele pontua, no entanto, que ainda é difícil assumir o compromisso de fazer as malas e se mudar para algum lugar onde possa não haver tantas oportunidades no mercado de trabalho – se o acordo de trabalho remoto com o empregador é temporário. “O que realmente precisamos é de mais certeza.” Ele acredita que as pessoas querem fazer esses movimentos de longa distância. “Fizemos uma pesquisa em novembro de 2020 onde perguntamos às pessoas se estavam pensando em se mudar por causa do trabalho remoto e 40% disseram que se mudariam quatro horas ou mais de carro de onde trabalham”, disse. Para ele, há uma demanda insatisfeita: as pessoas querem se mudar para lugares de menor custo, querem se mudar para lugares menos densos, querem se mudar para mais longe. “As pessoas ainda não estão fazendo isso em grande número, mas acho que veremos isso.”

FONTE: https://valor.globo.com/carreira/noticia/2022/05/15/com-a-possibilidade-do-home-office-3-paises-pagam-para-as-pessoas-se-mudarem-para-o-interior.ghtml

A ANAFISCO e a FENAFIM realizam reunião nesta quinta-feira, 2 de junho, com presidentes de diversas de suas filiadas na qual debateram-se estratégias de atuação integrada em prol da categoria. Para Cássio Vieira, presidente da ANAFISCO, o encontro mostra a união dos auditores fiscais municipais na defesa de seus interesses.

Fábio Macedo, presidente da FENAFIM, entende ser fundamental a participação de todos os fiscos municipais na defesa dos municípios e das suas administrações tributárias.

Fonte: Diretoria de Comunicação Anafisco.

Ministros do Superior Tribunal de Justiça (STJ) têm entendimento de que, se lei municipal torna uma área urbanizável ou de expansão urbana, a cobrança do Imposto Predial e Territorial Urbano (IPTU) é válida.

O assunto é tema da ferramenta Pesquisa Pronta, que publicou várias decisões sobre o assunto. Segundo os ministros, a jurisprudência nesse sentido é firme, não existindo nenhuma ilegalidade na cobrança nos casos julgados.

O assunto foi catalogado como Análise da legalidade da cobrança de IPTU sobre imóveis situados em área de expansão urbana, ainda que não dotada dos melhoramentos previstos no art. 32, § 1º do CTN. Diversos contribuintes questionam a cobrança do tributo por entender que sem os melhoramentos previstos no Código Tributário Nacional (meio-fio, abastecimento de água, sistema de esgoto, rede de iluminação, entre outros), a cobrança é injusta.

Melhoramentos

Uma das ementas resume a posição do tribunal: “O entendimento desta Corte Superior é no sentido de que a existência de lei municipal tornando a área em discussão urbanizável ou de expansão urbana afasta, de per si, a exigência prevista no art. 32, § 1º, do CTN, é dizer, de qualquer daqueles melhoramentos básicos”.

Para os ministros, a mudança na legislação municipal já é uma ação do Poder Público, mesmo que os melhoramentos físicos venham em momento posterior. Tal mudança de legislação é comum em municípios com forte crescimento, que destinam novas áreas para a construção de conjuntos habitacionais.

Com o entendimento, a cobrança do IPTU no local inicia-se logo após a mudança da legislação municipal, e não apenas com a conclusão dos conjuntos habitacionais.

Fonte: https://stj.jusbrasil.com.br/noticias/366996675/iptu-incide-sobre-area-considerada-de-expansao-urbana-mesmo-sem-melhorias

O mês de maio foi marcado por importantes eventos direcionados à tão discutida reforma tributária. Especialistas [1] voltados à matéria tributária acorreram a esses encontros [2], quando, então, se pôde constatar que a cada dia mais cresce o interesse no sentido de que se faça algo para reduzir a complexidade do sistema tributário, além de reduzir seu alto custo especialmente em termos de obrigações acessórias e de contencioso tributário, sob pena de a economia nacional resultar seriamente afetada. Percebe-se, nessas pessoas interessadas em modificar/melhorar o sistema tributário, o sentimento de que as reformas ou melhorias buscadas devem, sempre, ser feitas com foco nos princípios constitucionais que regem a matéria, buscando-se, porém, pela racionalidade, ao mesmo tempo em que se incorporam as melhores práticas, tanto pelo contribuinte quanto pelo Poder Público.

Na discussão sobre a reforma do sistema tributário voltada, principalmente, à revisão dos tributos hoje existentes, sua redução e simplificação, todos estão atentos às proposições apresentadas pelo governo federal e consubstanciadas no projeto de emendas constitucionais que versam sobre alteração que diz respeito aos impostos e contribuições sociais que se voltam ao consumo, ou seja, Imposto sobre a Circulação de Mercadorias e Serviços (ICMS), Imposto sobre Serviços (ISS), Imposto sobre Produtos Industrializados (IPI), contribuições para o Programa de Integração Social (PIS) e para o Financiamento da Seguridade Social (Cofins), dentre outras [3]. Completa a dita reforma o Projeto de Lei nº 2.337/2019, de que tanto já se falou, e que objetiva alterar o Imposto sobre a Renda (IR) e a Contribuição Social sobre o Lucro Líquido (CSLL). Ambos os projetos já passaram pela Câmara dos Deputados e agora estão sob exame do Senado.

Em resumo, as emendas constitucionais que objetivam reduzir o número de tributos sobre o consumo, substituindo os atuais ICMS e o ISS, pretendem que o novo imposto, Imposto sobre Bens e Serviços (IBS), incida sobre operações com bens e serviços, inclusive imateriais, tendo a natureza dual, a exemplo do que ocorre com o IVA, Imposto sobre o Valor Adicionado de alguns países, bifurcando-se entre IBS estadual e municipal. De acordo com os especialistas que debatem o tema, é de se destacar que até agora não se sabe, exatamente, quais operações entrariam na base de cálculo desse imposto, visto que operação não é um conceito unívoco, mas aberto, logo seu desenho teria que ser dado por uma lei complementar a qual sempre pode ser questionada pelos insatisfeitos, como já ocorreu no cenário brasileiro.

De outro lado, utilizar operações com bens e serviços, tangíveis ou não, é ingressar no campo minado do conceito de serviço, já sob discussão no Supremo Tribunal Federal, que em algumas situações abandonou o conceito de serviço do Direito Privado e construiu um conceito próprio, nova figura, como ocorreu com o serviço financeiro, no caso das operações de arrendamento mercantil. Ou seja, já se começa o caminho da reforma optando pela litigiosidade.

Outro aspecto ressaltado pelos especialistas, nas inovações voltadas à tributação do consumo, diz respeito à substituição do Imposto sobre Produtos Industrializados (IPI), por um imposto seletivo. É interessante reiterar que o IPI, por determinação constitucional, artigo 153, parágrafo 3º, I, é seletivo, em função da essencialidade do produto, ou seja, a proposta objetiva, na realidade, substituir um tributo que já é seletivo por outro que será, também, seletivo. Em nome da racionalidade, dizemos nós, talvez o mais produtivo seja reformar o IPI mantendo-o, visto que sua incidência é ampla.

Como ocorre desde a Emenda Constitucional nº 18/65, o ICMS e o ISS são os grandes gargalos na discussão que envolve o sistema tributário. Isso porque o ICMS, por ser o tributo de maior arrecadação pelos estados e pelo Distrito Federal, sempre foi objeto de muita polêmica quer por ter sua arrecadação compartilhada pelos estados com os municípios, quer por sua tributação ocorrer na origem, o que, supostamente, beneficiaria os estados mais ricos e não levaria em conta os estados de destino.

Os números do ICMS são, acima de tudo, grandiosos, como o demonstra o Boletim de Arrecadação de Tributos Estaduais, do Conselho de Política Fazendária (Confaz), do Ministério da Economia para o ano de 2021, quando foram arrecadados R$ 758,6 bilhões a título de tributos estaduais, sendo que 86% desse montante se fez a título de ICMS [4]. O IR desse mesmo período foi da ordem de R$ 933,3 bilhões [5], o que em simples comparação indica a importância dos números do ICMS qualquer que seja a finalidade pretendida.

De forma geral observa-se, entre os especialistas na matéria, que os tributos federais podem ser reduzidos, reunindo-se as contribuições sociais em uma única figura, como é o caso das contribuições devidas a título de PIS e de COFINS, devendo, porém, alertamos nós, serem revistas as hipóteses de não cumulatividade, visto que a cumulatividade é ônus insuportável para os contribuintes, tudo isso podendo ser feito por lei ordinária, em projeto de reforma que denominamos de pequenos ganhos, sem interferir na ordem constitucional.

Destaque-se que a ideia de reduzir ou consolidar tributos não é nova no cenário brasileiro. No ano de 1995, a título de exemplo, o deputado Luis Roberto Ponte apresentou projeto que se tonaria conhecido como “Proposta Ponte”, que contemplava apenas seis tributos: Imposto Seletivo, Imposto sobre o Comércio Exterior, Imposto sobre a propriedade imobiliária (abarcando ITR e IPTU), ITF (Imposto sobre Transações Financeiras), Imposto sobre o consumo (espécie de ICMS nacional, eliminando-se o estadual) e Imposto sobre a Renda. O Imposto Seletivo seria cobrado uma só vez sobre combustíveis, energia elétrica, telecomunicações, automóveis, bebidas e tabaco e sua arrecadação estaria a cargo de estados e municípios. A ideia estava suportada no fato de que, exceto bebidas e tabaco, os demais bens gravados afetariam todas as cadeias econômicas, afastando-se outras incidências. Com isso, a reforma atingiria a economia como um todo. Por fim, o ICMS seria convertido em tributo nacional. O autor do Projeto atravessou o país, paladino que era de suas ideias, com o grande mérito de tê-las discutido em todos os ambientes, empresariais e acadêmicos.

Ao mesmo tempo, entretanto, e em contrapartida ao “Projeto Ponte”, o governo federal entendia que o sistema tributário deveria ser simplificado para facilitar a arrecadação, tentando, com esse objetivo, criar um Imposto sobre Valor Agregado (IVA), que fundiria o IPI e o ICMS. Novamente o foco da reforma era o ICMS, apenas, nada diversos dos dias de hoje.

Os fatos aqui comentados demonstram que passados quase 30 anos ainda estamos na mesma situação, pois tentamos, em nome de supostas melhores práticas fiscais (p. ex.: tributo sobre o consumo deve ter caráter nacional e tributo sobre o consumo deve ser cobrado no destino) “retirar” o ICMS da competência estadual. O ICMS estadual tem uma história longa e ela não pode ser olvidada estando, na realidade, sedimentado na memória tributária das lideranças políticas como tributo estadual. Confirma-se esse fato examinando-se o tributo que antecedeu o ICM/ICMS, o Imposto sobre Vendas e Consignações (IVC), criado em 1922 sob o nome de imposto sobre vendas mercantis, mais tarde denominado imposto de vendas e consignações, o qual foi transferido para a órbita estadual pela Constituição Federal de 1934, conforme disposto em seu artigo 8°, I, e. Não se deve olvidar a história de cada tributo, pois ela é sempre inspiradora e orientadora nas análises a serem feitas. Ou seja, o ICMS, como tributo estadual tem, apenas, 90 anos.

Somando-se a excelente performance da arrecadação do ICMS, como demonstrado, à tradição brasileira de dar competência aos Estados para cobrá-lo (há quase 90 anos, como se observa) aparenta ser muito difícil argumentar a favor de suposta transferência da competência estadual para a federal, pelo menos junto aos governadores e aos senadores. De nossa parte, tecnicamente, não temos nenhuma restrição a esse movimento, mas, ao que parece, seu momento já teria passado, tendo ocorrido por ocasião da edição da Constituição Federal de 1988, momento de ruptura e renovação.

Também se diga o mesmo do imposto de indústrias e profissões, consagrado como tributo de competência dual, municipal e estadual, pela mesma Constituição de 1934, artigo 8°, parágrafo 2°, precursor do Imposto sobre Serviços, introduzido pela Emenda Constitucional nº 18/65, quando assumiu o caráter de exclusivamente municipal (artigo 15).

Por esses e outros motivos, observa-se muita cautela dos especialistas no que tange a qualquer reforma de natureza constitucional dos impostos sobre o consumo. Indaga-se, porém: há maturidade suficiente para fazer tal reforma constitucional? E, melhor, os brasileiros querem mesmo proceder à reforma do ICMS e do ISS, para transformá-los em outro tributo?

No que tange ao PL 2.337, que objetiva reformar o IR, especialmente no que se refere às pessoas jurídicas, sua rejeição se mantém, isso porque, no entender dos especialistas que debatem, ele importa em retrocesso, buscando afetar boas regras, consolidadas desde há muito (1995). Tais disposições implicam em uma tributação combinada entre pessoa jurídica e pessoa física, assim equilibrando o quantum que deve ser arrecadado e permitindo desonerar a distribuição de lucros. Esse movimento acarreta imensa insegurança jurídica, visto que não há evidências de que a alíquota do IR corporativo será reduzida em montante compatível e assim mantida para compensar a tributação da distribuição de dividendos. O segundo principal propósito do PL 2.337, focado na vedação à dedutibilidade dos juros calculados sobre o capital próprio (JCP), também é inoportuno e não se justifica qualquer que seja o ângulo pelo qual seja visto.

Indagados os especialistas sobre outros aspectos suscetíveis de reforma voltados à melhoria do sistema tributário, há unanimidade sobre o excesso de obrigações acessórias, excessiva onerosidade das multas e a sua banalização. Também a excessiva demora na solução de conflitos é ponto visto por todos como preocupante, seja nos tribunais administrativos seja junto ao Poder Judiciário.

A boa nova, entretanto, veio na declaração da Secretaria da Receita Federal do Brasil (RFB), no sentido de que está sendo consolidada a legislação tributária infralegal, especialmente a aduaneira. Com isso, cria-se um facilitador para o contribuinte e reduz-se o risco de autuação. Além disso, a RFB aposta no Confia, programa brasileiro de conformidade cooperativa fiscal, que pretende, dentre outras ações, mudar o paradigma da relação entre a RFB e os contribuintes. Com base em critérios científicos de análise de risco e do comportamento do contribuinte, a RFB pretende criar caminhos para melhor dialogar com o contribuinte antes de, espera-se, “autuá-lo e depois aguardar que se defenda”.

A RFB também dá notícias de que com o chamado compliance cooperativo buscará criar uma relação transparente e colaborativa com os contribuintes, assim rompendo fórmulas de relacionamento tradicional, em que o contribuinte entrega apenas as informações legalmente exigidas e aguarda os questionamentos. As recomendações do compliance cooperativo, conforme estudos da OCDE (Organização para a Cooperação e Desenvolvimento Econômico), exigem muito mais do que se limitarem as partes apenas ao exigido por lei. O compliance cooperativo aparece pela primeira vez no “Study into the Role of Tax Intermediaries”, de 2008, mais recentemente aperfeiçoado.

De forma resumida o compliance cooperativo exige um ambiente de harmonia entre Fisco e contribuinte, o cumprimento da obrigação tributária principal de forma correta quanto ao cálculo, bem como ao momento em que se deve pagar. Essa conduta vem sendo disseminada como conduta transparente e amigável, visto que ela se afasta de procedimentos à margem da lei. A despeito do Brasil não integrar a OCDE, ele já vem adotando uma série de políticas por ela recomendadas em matéria tributária.

Tendo em vista esse fato, seria de todo conveniente que o Fisco brasileiro desse os primeiros passos no sentido de elaborar o que seriam as boas práticas, permitindo que se operacionalize a arrecadação de acordo com as escolhas e interpretação da lei, feitas pelo contribuinte, para somente após evidenciado que houve burla ou má fé, restando comprovada a responsabilidade do contribuinte, puni-lo. Isso permitiria uma reforma tributária, do ponto de vista do compliance, calcada na segurança jurídica, reduzindo, em linha, o imenso contencioso tributário que hoje existe.

O que temos hoje, em matéria de obrigações acessórias, já o dissemos, mas é bom que se repita, é verdadeira tributação oculta representada pelo alto custo decorrente do atendimento a exigências de todos os tipos, em termos de complexidades burocráticas, exigindo, inclusive, a contratação de pessoas especializadas e equipamentos caros. Além disso, o recurso aos tribunais para defender e preservar direitos, também envolve desembolsos que sempre são representativos qualquer que seja a entidade.

Uma reforma verdadeira deve considerar todos esses aspectos, pois, caso contrário, se mantidas as mesmas condições atuais, remanescerão as disputas e o imenso contencioso administrativo e judicial envolvendo questões tributárias.

Nesse cenário trágico, nada terá valido a pena, e nada porá fim ao ambiente de dúvida, discussão, desconfiança e ruptura atuais.

[1] Sob essa rubrica se incluem professores, profissionais da área, representantes do governo, integrantes de associações e outros que fazem da matéria tributária seu ofício.

[2] Faço especial referência ao VI Congresso Internacional da Associação Brasileira de Direito Financeiro (ABDF), ocorrido de 18 a 20/5/2022, na cidade do Rio de Janeiro, voltado à Segurança jurídica: estabilidade, integridade e coerência e ao evento Eficiência da Administração Tributária, promovido pelo Instituto Brasileiro de Direito Tributário (IBDT), no dia 27/5/2022, na cidade de São Paulo, em conjunto com a Secretaria da Receita Federal do Brasil.

[3] Tramitam essas PECs, hoje, no Senado sob os números 45/2019 e 110/2019. Há um esforço por parte do relator da PEC 45, senador Roberto Rocha, de consolidar as duas iniciativas.

[4] https://www.confaz.fazenda.gov.br/@@busca?SearchableText=arrecada%C3%A7%C3%A3o

[5] https://www.impostometro.com.br

Autor: Elidie Palma Bifano é advogada em São Paulo, mestra e doutora em Direito Tributário pela PUC-SP e professora no curso de mestrado profissional da Escola de Direito de São Paulo–FGV e nos cursos de especialização do Instituto Brasileiro de Estudos Tributários (Ibet), do Instituto Brasileiro de Direito Tributário (IBDT) e da Escola de Direito do CEU–IICS. .

O ano de 2022 começou com uma grande disputa tributária envolvendo escritórios de advocacia e o município de São Paulo. O debate diz respeito ao Imposto Sobre Serviços (ISS), que na capital paulista, no caso de sociedades unipessoais, passou a ser calculado com base em uma receita bruta presumida, que varia conforme a quantidade de profissionais habilitados na sociedade.

A mudança motivou o ajuizamento de ações judiciais por entidades de classe da advocacia e escritórios. Atualmente, por força de uma decisão de primeira instância, nenhuma banca do município está obrigada a recolher de acordo com a nova regra.

A discussão, porém, está longe de ser encerrada. Por um lado, a advocacia alega que a alteração, prevista na Lei 17.719/21, pode acarretar aumento de mais de 2.000% na alíquota do ISS. A prefeitura, por outro lado, aponta que a alteração é regular, e que uma minoria de grandes escritórios, com alto rendimento, será mais afetada. Para a maioria das bancas a alíquota continuará praticamente a mesma.

A norma afeta sociedades unipessoais, empresas que podem ser formadas a partir de apenas um sócio. Assim, apesar de, entre outros setores, médicos, contadores e engenheiros também terem sido abrangidos pela Lei 17.719/21, por enquanto apenas advogados foram à Justiça.

O fato abre espaço para que outras categorias acionem o Judiciário, em uma disputa que tem potencial para chegar até o Supremo Tribunal Federal (STF).

Receita bruta presumida

Antes da Lei 17.719/21, o ISS era pago por sociedades unipessoais com base no número de profissionais habilitados, sendo necessário recolher R$ 1.995,26 por cada profissional. A norma, porém, passou a prever a incidência de uma alíquota de 5% sobre uma receita bruta presumida, tomada com base na quantidade de profissionais habilitados.

As faixas de receita bruta mensal são as seguintes:

- R$ 1.995,26 multiplicados pelo número de profissionais habilitados, até cinco profissionais habilitados;

- R$ 5.000 multiplicados pelo número de profissionais habilitados, para o número de profissionais que superar cinco, até dez profissionais habilitados;

- R$ 10.000 multiplicados pelo número de profissionais habilitados, para o número de profissionais que superar dez, até 20 profissionais habilitados;

- R$ 20.000 multiplicados pelo número de profissionais habilitados, para o número de profissionais que superar 20, até 30 profissionais habilitados;

- R$ 30.000 multiplicados pelo número de profissionais habilitados, para o número de profissionais que superar 30, até 50 profissionais habilitados;

- R$ 40.000 multiplicados pelo número de profissionais habilitados, para o número de profissionais que superar 50, até 100 profissionais habilitados;

- R$ 60.000 multiplicados pelo número de profissionais habilitados, para o número de profissionais que superar 100.

Por enquanto, uma busca na jurisprudência da Justiça Estadual de São Paulo, tanto em 1ª quanto em 2ª instância, revela três casos relacionados ao aumento do ISS ocasionado pela Lei 17.719/21. O primeiro deles foi um mandado de segurança coletivo (1005773-78.2022.8.26.0053) proposto pela seccional paulista da Ordem dos Advogados do Brasil (OAB-SP), pelo Centro de Estudos das Sociedades de Advogados (Cesa) e pelo Sindicato das Sociedades de Advogados dos Estados de São Paulo e Rio de Janeiro (Sinsa).

Na petição inicial do processo as entidades alegam que, além de inconstitucional, a Lei 17.719/21 gera um aumento expressivo no ISS a ser pago pelas sociedades de advogados. De acordo com as organizações, em uma banca com mais de 100 advogados o imposto a ser pago pode chegar a R$ 60 mil por profissional.

O mérito da causa foi analisado no começo de abril pela juíza Gilsa Elena Rios, da 15ª Vara da Fazenda Pública, e decidido de forma favorável às entidades. Para a juíza, a situação se enquadra no que foi decidido pelo STF no RE 940.769/RS, quando a corte analisou uma lei de Porto Alegre que fixava o cálculo do ISS pelo preço dos serviços.

Na ocasião, o STF ficou a tese segundo a qual “é inconstitucional lei municipal que estabelece impeditivos à submissão de sociedades profissionais de advogados ao regime de tributação fixa em bases anuais na forma estabelecida por lei nacional”. Para os ministros, a norma de Porto Alegre é contrária ao Decreto-Lei 406/1968, recepcionado pela Constituição, que prevê o cálculo do ISS por meio de alíquotas fixas, com base na natureza do serviço, “não compreendendo a importância paga a título de remuneração do próprio labor”.

Para Gilsa Elena Rios, a norma paulistana vai contra o que foi decidido pelo Supremo. “O que se afirma no presente julgado é que a Lei nº 17.719/2021, ao estabelecer a progressividade nos termos de seu artigo 13, violou regra constitucional, o que lhe atribui o vício de inconstitucionalidade formal, afrontando, por conseguinte, a tese firmada no Tema 918 do E. Supremo Tribunal Federal”, afirmou a juíza.

Outros dois processos com a mesma temática, propostos por escritórios de advocacia, foram julgados de forma favorável às bancas pela 15ª Vara em maio. Trata-se dos processos 1009756-85.2022.8.26.0053 e 1019324-28.2022.8.26.0053.

Alteração a poucos escritórios

A Prefeitura de São Paulo, por outro lado, defende que a legislação que rege o ISS permite a fixação de alíquotas variáveis. A alteração, assim, seria regular.

Citando dados da exposição de motivos do projeto que motivou a Lei 17.719/21, Alberto Macedo, doutor pela USP e professor de pós-graduação no Insper e na Fipecafi, afirma que a grande maioria das sociedades de advogados na capital paulista têm de um a cinco sócios, e não sofrerão grandes impactos a partir da alteração legislativa. Estão nesta situação 6.103 das 7.015 sociedades de advogados do município.

Para esses escritórios, segundo Macedo, a alteração no total a recolher de ISS será pequena. Isso porque, pela regra antiga, a alíquota efetiva do imposto era de 0,16%, passando para 0,17% com a nova sistemática.

O impacto maior será sentido pelas 22 sociedades de advogados com mais de 100 sócios na capital paulista. Essas bancas passarão de uma alíquota efetiva de 0,14% para uma alíquota efetiva de 3,28%. Macedo considera a elevação “razoável”, dada a realidade financeira dos escritórios.

Os números dizem respeito a um tema que está longe de terminar. Além da possibilidade de que outros setores se somem aos advogados na busca pelo Judiciário, a temática tem capacidade de chegar até o Supremo.

Ao que tudo indica, por muito tempo acompanharemos os desdobramentos da Lei 17.719/2021.

BÁRBARA MENGARDO – Editora em Brasília. Coordena a cobertura de tributário nos tribunais superiores, no Carf e no Executivo. Antes de trabalhar no JOTA atuou no jornal Valor Econômico, tanto em São Paulo quanto em Brasília. Email: barbara.mengardo@jota.info

Fonte: https://www.jota.info/opiniao-e-analise/colunas/coluna-barbara-mengardo/em-sao-paulo-advogados-e-prefeitura-disputam-forma-de-calculo-do-iss-17052022

Na véspera de mais uma tentativa de votação da reforma tributária que tramita no Senado, prefeitos e secretários municipais de Fazenda e Finanças divulgam nota em que rejeitam a unificação do ISS com o ICMS, no chamado IVA, como prevê a Proposta de Emenda à Constituição 110/2019 (PEC 110/2019). Segundo as autoridades, a proposta “fere a autonomia dos municípios”, “trará prejuízos à população que não estão sendo devidamente considerados” e “retira dos municípios cerca de R$ 354 bilhões em 15 anos”.

“Nesse sentido, os municípios propõem a simplificação do ISS por meio da edição de uma nova Lei Complementar nacional, que unifique as legislações locais, extinga a atual lista de serviços, preveja a cobrança do imposto em alíquota única municipal, com obrigações acessórias uniformes, cobrança do tributo por fora, incidência majoritariamente no destino e sistema de arrecadação nacional”, sugerem.

O documento é assinado pela Frente Nacional de Prefeitos (FNP), que reúne as capitais e a cidades com mais de 80 mil habitantes, o que representa 61% da população e 74% do PIB do País, a Associação Brasileira das Secretarias de Finanças das Capitais (Abrasf) e o Fórum Nacional de Secretários Municipais de Fazenda e Finanças.

Na nota, as entidades pedem aos senadores que não aprovem a PEC 110/2019, que volta à pauta da Comissão de Constituição e Justiça (CCJ) do Senado nesta terça-feira, 31 de maio, a partir das 9h30. O debate anterior sobre a proposta na comissão ocorreu há mais de dois meses, em 16 de março.

A reforma contida na PEC 110/2019 unifica a cobrança de tributos em um Imposto sobre Valor Agregado (IVA), criando um IVA Dual, dividido em dois tributos: um federal, unindo PIS e Cofins na Contribuição sobre Bens e Serviços (CBS), e outro subnacional, chamado de IBS (Imposto sobre Bens e Serviços), que unificaria o ICMS, cobrado atualmente pelos Estados, e o ISS, receita própria dos municípios. Cria ainda o Imposto Seletivo (IS) em substituição ao Imposto sobre Produtos Industrializados (IPI).

As entidades alertam que proposta torna a tributação mais complexa, por incluir todas as empresas prestadoras de serviço no modelo do ICMS, “evidentemente mais complicado e com custos mais altos de apuração”. “Estudos técnicos apontam que o IVA retira dos municípios cerca de R$ 354 bilhões em 15 anos. Ou seja, cerca de R$ 23,6 bilhões por ano, o que equivale a mais do que o total investido, por ano, pelo conjunto dos municípios em assistência social”, destacam na nota.

Além disso, de acordo com as autoridades municipais, o IVA, “nos moldes propostos”, possivelmente representará aumento de carga tributária. “Cenário no qual estados e municípios potencialmente perdedores de receitas deverão aumentar alíquotas, enquanto os ganhadores não necessariamente baixarão as suas”.

As entidades dizem ainda que “evidentemente que a reforma tributária que o Brasil precisa é a que converge melhoria de procedimentos e simplificação dos tributos de cada Ente federado” e destacam que “a União acerta ao propor reformas para o PIS/Cofins e o Imposto de Renda e os Estados podem promover a modernização do ICMS, utilizando os mesmos conceitos que se encontram propostos na PEC 110 para o IVA subnacional”.

Fonte: https://gauchazh.clicrbs.com.br/economia/noticia/2022/05/prefeituras-rejeitam-iva-de-pec-retira-r-354-bi-dos-municipios-em-15-anos-cl3t708yh007l01ghx8uho6px.html

Concurso ISS Erechim: principais datas

- Inscrições: 27/05 a 24/06/2022

- Solicitação de isenção da taxa: 27 a 31/05/2022

- Pagamento da taxa: 27/06/2022

- Provas: 14/08/2022 (Auditor – manhã e Técnico – tarde)

Concurso ISS Erechim: cargos e vagas

De acordo com o edital ISS Erechim, são ofertadas vagas em cadastro de reserva para Auditor e Técnico. Ambos exigem que os contratados tenham que trabalhar jornadas de 40 horas semanais.

- Auditor-Fiscal de Tributos Municipais – cadastro reserva (R$ 7.063,38)

- Técnico de Tributos Municipais – cadastro reserva (R$ 2.719,33)

Salário

Ainda conforme informações do edital, os salários do concurso ISS Erechim são de R$ 2.719,33 para Técnico e R$ 7.063,38 para Auditor.

Em consulta ao Portal da Transparência do município, é possível encontrar Auditor ganhando (bruto) entre R$ 8 mil e R$ 14 mil:

Já no caso do cargo de Técnico esses valores (brutos) variam entre R$ 2 mil e R$ 6 mil:

Requisitos

Auditor-Fiscal de Tributos Municipais: Ensino Superior completo em Ciências Contábeis, Ciências Econômicas, Administração, Direito ou Ciência da Computação.

Técnico de Tributos Municipais: Ensino Médio completo.

Atribuições

Auditor-Fiscal de Tributos Municipais:

- a) lavrar termos, intimações, notificações, autos de apreensão, na conformidade da legislação competente;

- b) dar início à ação fiscal, executar a auditoria fiscal em relação a contribuintes e demais pessoas naturais ou jurídicas envolvidas na relação jurídico- tributária e constituir o crédito tributário mediante o respectivo lançamento;

- c) exercer a fiscalização repressiva, com imposição das multas cabíveis, nos termos da lei;

- d) proceder à apreensão, mediante lavratura de termo, de bens, equipamentos, objetos, livros, papéis e documentos em qualquer meio de armazenamento, inclusive digital ou eletrônico, necessários ao exame fiscal…

Técnico de Tributos Municipais:

- Acompanhar e dar suporte técnico aos Agentes Fiscais Fazendários da Receita Municipal, naquilo que for necessário para bem e melhor desempenhar as atividades da administração tributária municipal;

- acompanhar e dar suporte técnico aos Agentes Fiscais Fazendários, quando de visita em estabelecimentos de contribuintes objetivando dar comprimento da legislação tributária;

- dar suporte técnico ao serviço de plantão fiscal e de atendimento ao público;

- fazer verificações “in loco”, para o fornecimento de inscrições de contribuintes de Tributos Municipais;

- prestar informações em processo, conceder parcelamentos;

- emitir certidões de situação fiscal…

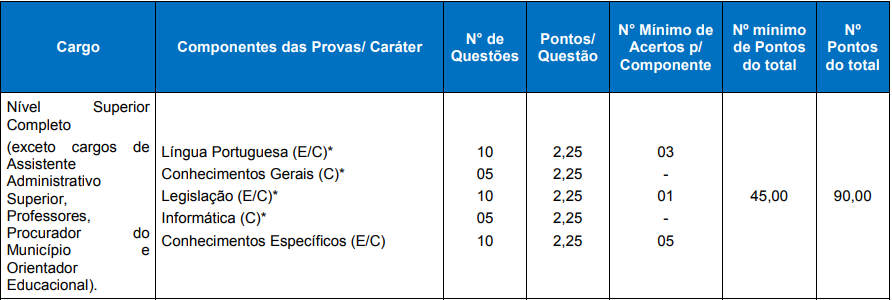

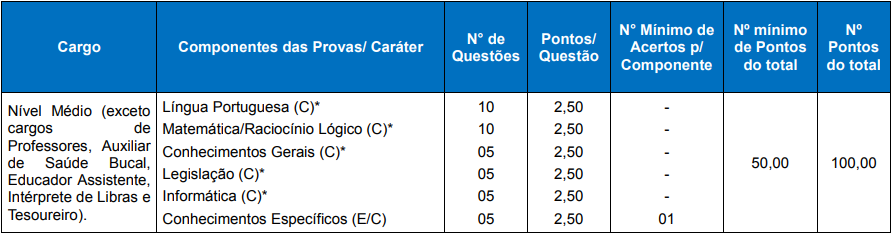

Concurso ISS Erechim: etapa de provas

O concurso ISS Erechim será composto de apenas duas etapas, sendo elas: prova objetiva, de caráter eliminatório e classificatório, e avaliação de títulos, esse apenas para Auditor.

A aplicação da prova objetiva está prevista para ocorrer no dia 14 de agosto. Confira detalhes acerca de disciplinas, questões e pontuação do exame:

Auditor-Fiscal de Tributos Municipais:

Técnico de Tributos Municipais:

Avaliação de títulos

Para a avaliação dos títulos, os candidatos deverão realizar as etapas descritas abaixo:

- a) Acessar o site da FUNDATEC, onde estará disponível o link para o preenchimento do Formulário Online de Entrega dos Títulos e para upload dos documentos escaneados para avaliação.

- b) Encaminhar documentos com tamanho máximo de 5 Megabytes e com as seguintes extensões: JPG, JPEG, BMP, PDF, PNG ou TIFF.

- c) No Formulário Online de Entrega dos Títulos que será disponibilizado o número de linhas que corresponde à quantidade máxima de títulos por item;

- d) O candidato deverá nomear os arquivos diferentemente.

- e) Após o preenchimento do Formulário Online de Entrega de Títulos, o candidato visualizará seu protocolo de envio dos títulos.

- f) Ao acessar o Formulário Online de Entrega de Títulos, o candidato poderá realizar o download do Manual do Sistema, no qual encontrará as informações necessárias para a utilização do Sistema.

- g) É de responsabilidade do candidato a compreensão correta do processo de upload, para que possa ser realizada a consulta pela Banca Examinadora

♦Informações do Concurso ISS Erechim

- Data da prova: 14/08/2022

- Vagas: CR

- Cargos: Auditor-Fiscal e Técnico de Tributos Municipais

- Banca: Fundatec

- Escolaridade: Nível médio e superior

- Edital: Edital ISS Erechim 2022

Em linha oposta à da Frente Nacional de Prefeitos (FNP), a Confederação Nacional dos Municípios (CNM) divulgou nota de apoio à proposta de reforma tributária que está na pauta da Comissão de Constituição e Justiça (CCJ) desta terça-feira no Senado. Para a CNM, o relatório do senador Roberto Rocha (PTB-MA) não causa prejuízo aos municípios, melhora o ambiente de negócios e amplia a segurança jurídica.

O argumento é oposto ao adotado pela FNP, que representa os municípios com mais de 80 mil habitantes, pela Associação Brasileira das Secretarias de Finanças das Capitais (Abrasf) e pelo Fórum Nacional de Secretários Municipais de Fazenda e Finanças. Segundo essas entidades, a reforma, tal como está proposta, prevendo a unificação do ISS e do ICMS para a constituição do IVA, acarretará prejuízo de R$ 354 bilhões em 15 anos aos cofres municipais.