O Presidente da República sancionou, sem veto algum, o PLP 170/2020 que deu origem a Lei Complementar 175/2020, de 23 de Setembro de 2020.

Essa lei traz fortes inovações no tocante ao ISSQN, tendo como principal motivador as possíveis inconstitucionalidades trazidas pela Lei Complementar 157/16 que acrescentou os incisos XXIII, XXIV e XXV no artigo 3º da Lei Complementar 116/03.

A LC 157/16 acrescentou os incisos retromencionados deslocando o critério espacial para o local do domicílio do tomador no tocantes aos serviços 4.22, 4.23, 5.09, 15.01 e 15.09 da lista anexa da LC 116/03. Essa manobra legislativa alterou, por consequência, o critério subjetivo (sujeito ativo da relação jurídico tributária – Município para o qual o ISSQN deveria ser recolhido)

“4.22 – Planos de medicina de grupo ou individual e convênios para prestação de assistência médica, hospitalar, odontológica e congêneres.

4.23 – Outros planos de saúde que se cumpram através de serviços de terceiros contratados, credenciados, cooperados ou apenas pagos pelo operador do plano mediante indicação do beneficiário.

5.09 – Planos de atendimento e assistência médico-veterinária.

15.01 – Administração de fundos quaisquer, de consórcio, de cartão de crédito ou débito e congêneres, de carteira de clientes, de cheques pré-datados e congêneres.

15.09 – Arrendamento mercantil (leasing) de quaisquer bens, inclusive cessão de direitos e obrigações, substituição de garantia, alteração, cancelamento e registro de contrato, e demais serviços relacionados ao arrendamento mercantil (leasing).”

As possíveis inconstitucionalidades trazidas pela LC 157/16 foi objeto da Ação Direita de Inconstitucionalidade (ADI) 5835, que estava com agenda marcada para 19 de Junho de 2020 no plenário do Supremo Tribunal Federal (STF), mas que acabou saindo de pauta.

Nesse meio tempo, o Congresso Nacional aprovou o PLP 170/2020, que foi sancionado sem vetos pelo Presidente da República resultando na Lei Complementar 175/2020, de 23 de Setembro de 2020.

A LC 175/2020 criou o Padrão Nacional de Obrigações Acessórias do ISSQN para os subitens 4.22, 4.23, 5.09, 15.01 e 15.09 e promoveu modificações na LC 116/03.

Dentre os pontos trazidos pela LC 175/20, cito aqui alguns principais:

- O ISS dos serviços acima descritos serão apurados pelos contribuintes e declarados em sistema eletrônico padrão unificado desenvolvido pelo próprio contribuinte, individualmente ou em conjunto com outros contribuintes prestadores desses serviços;

- Instituição do Comitê Gestor de Obrigações Acessórias do ISSQN (CGOA), composto de 10 membros, sendo 1 representante de Municípios Capitais ou do Distrito Federal por região do País mais 1 representante de Municípios não Capitais também por região;

- Instituição do Grupo Técnico do Comitê Gestor de Obrigações Acessórias do ISSQN (GTCGOA), composto de 4 membros, sendo 2 indicados por entidades municipalistas que compõe o CGOA e 2 indicados pela Confederação Nacional das Instituições Financeiras (CNF);

- Definição de quem são os tomadores dos serviços mencionados na LC 175/20;

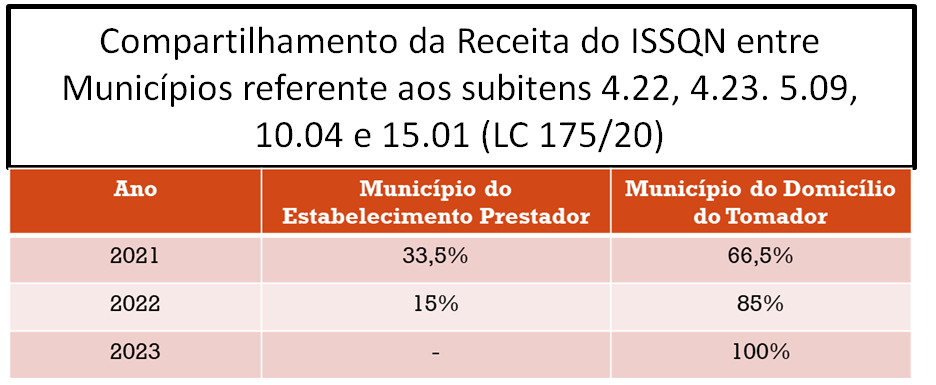

- Regras de transição para a repartição do ISSQN, sendo que: 1 – em 2021, 33,5% do imposto ficará para o Município do estabelecimento prestador e 66,5% para o Município do domicílio do tomador; 2 – em 2022, 15% ficará para o Município do estabelecimento prestador e 85% para o Município do domicílio do tomador; 3 – a partir de 2023, 100% da receita do imposto ficará para o Município do domicílio do tomador;

- Prazo para a declaração: até o 25º dia do mês seguinte ao da ocorrência do fato gerador;

- Prazo para pagamento: até o 15º dia do mês subsequente ao da ocorrência do fato gerador;

Por RAFAEL GONÇALVES, Controlador Interno Municipal, Ex-Fiscal de Tributos Municipais, Ex-Presidente e Ex-membro do COFATT/AMOSC, Ex-membro do CONFAZ-M/SC, integrante do Grupo Técnico de Trabalho para assuntos tributários da FECAM durante a COVID-19, Graduado em Administração de Empresas e Pós Graduando em Direito Tributário.

Contatos: https://instabio.cc/profrafaelgoncalves